![]()

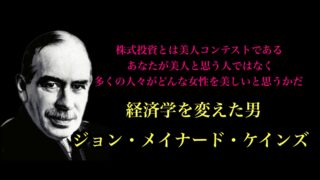

ケインズの言葉

ジョン・メイナード・ケインズの言葉にこのようなものがある。

「I’d rather be vaguely right than precisely wrong. (正しく間違えるよりも漠然と正しい方がマシだ。)」

多くの教授たちは「実験で実証できなければ、それは存在しない」という考えを持っている。

私たちは投資でこの教授たちのような間違いを犯すべきではない。

統計的手法を定量化して適用する、つまり、手法に変数を与えるだけで判断することは簡単である。

しかし、そうしたやり方に頼りすぎてしまうのは問題がある。

もしかしたらその変数は重要視すべき変数ではないかもしれない。

これがウォーレンバフェットが投資判断にコンピュータや計算機を使わない理由である。

資本資産価格モデル

投資の期待収益はいくつかの測定しやすい変数を集計することで計算できると言われている。

このモデルは、「この株は年間9.8%のリターンがあると予想される」というような非常に正確な数値を示す。これが方程式を魅力的なものにする理由である。

しかし、それを利用することはケインズの言葉で「正しく間違える」ということになる。

証券の過去のボラティリティが、投資決定で考慮する最も重要な変数であると考えるのは愚かである。

これは全ての重要なものを省いてしまっている。

その会社の経営はどれほど信頼でき、どれほど巧妙であるか?

業界はどうなるか?

会社の決定力はどれくらい強いか?

このような質問に対する定量的な回答、または、正確な回答を得ることはできない。

投資関連 おすすめ書籍

![]()

![]()

![]()

コメント